◆お役立ち情報◆米国不動産投資にかかる税務豆知識~初級編~

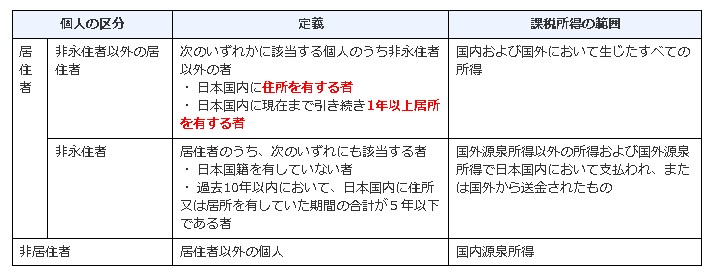

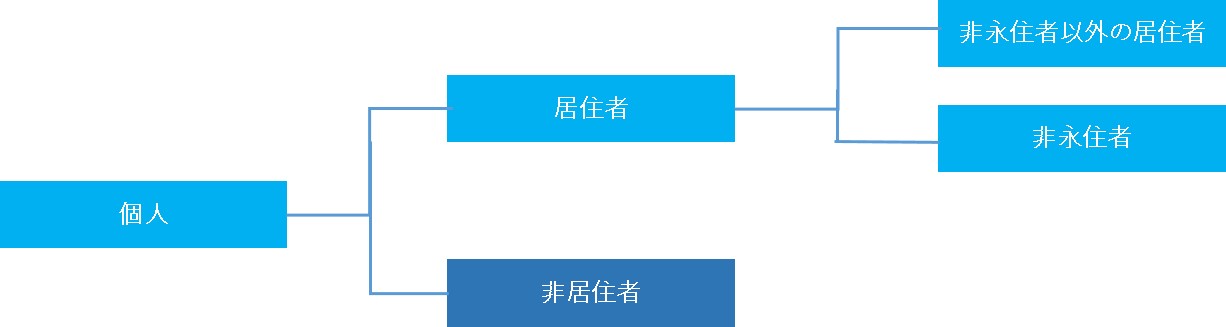

皆様こんにちは。このシリーズでは、米国不動産(賃貸物件)に投資する日本の皆様の税務について解説します。順を追って、個人投資家、法人投資家のケースと説明していきますが、今回、第1回目は、個人で日本の永住者である投資家のケースについてお話しします。まず最初に、日本に住んでいる方でも、居住形態によって、所得税の課税範囲が異なります。少し専門的なお話になりますが、基礎知識として理解しておいていただきたいので、少々お付き合いください。 それでは以下の表/図をご覧ください。

出典:国税庁サイトより表を抜粋。なお上図<居住者区分図>については、リダックにて作成。

日本に居住する一般的な日本人(日本国籍保有者)は、永住者たる居住者に該当し、日本国内の源泉所得だけでなく、海外で発生する国外源泉所得も含めて、全世界から生ずるすべての所得に対して、日本の所得税が課税されます。 (※1年未満の短期間のみ日本に住んでいるような特殊なケースを除く。)したがって、一般的な日本人が、米国不動産(賃貸物件)に投資をして、現地で家賃収入(不動産所得)が発生すれば、現地米国での所得税申告を行う(連邦所得税申告書Form 1040NR)だけではなく、日本の確定申告で米国不動産所得を申告する必要があります。

米国現地での不動産所得が黒字であれば、日本と米国の両国で納税(二重課税)が発生することになりますが、米国で納税した税額は、日本の確定申告で外国税額控除の対象になりますので、基本的には二重課税は解消されることになります。(ただし、米国で納税した税額をそのまま単純に差し引くのではなく、一定の計算方法に基づいて、外国税額控除を適用します。具体的な計算方法については、このシリーズの後の回で解説します。) 逆に、米国不動産所得が損失(赤字)の場合には、米国での申告で納税額はゼロになり、また、日本側では他の総合課税所得(事業所得、給与所得、(国内)不動産所得(黒字)、雑所得など)があれば、それらの黒字と損益通算(相殺)して、結果的に日本の所得税が減少するケースもあります。

ご注意いただきたいのは、米国と日本の税法では不動産所得の計算方法が異なり、また為替レートの変動の影響もありますので、米国側でドルで損失(赤字)であっても、日本の所得税の計算では黒字というケース、あるいはその逆もありうる点を覚えておいてください。 次回は、日本の所得税での不動産所得の具体的な計算方法について解説します。

著者 アクタス税理士法人 公認会計士・税理士 千葉哲範

日本公認会計士協会・租税調査会・国際租税専門委員会委員、日本税理士会連合会理事、東京税理士会常務理事、インテグラ・インターナショナル理事を現在、務める。企業法学修士(筑波大学)、米国税務修士号(Walsh College)を所持。これまで国内系および外資系企業への税務サービス、ベンチャー・キャピタルへのアドバイス、ベンチャー企業への株式公開コンサルティングなどに従事。クライアントに対して痒いところに手が届くサービスを提供することが信条。また、事務所運営では優秀なプロフェッショナルを育てる職場づくり、魅力ある組織づくりを絶えず追求している。