◆お役立ち情報◆米国不動産投資にかかる税務豆知識~初級編~

皆様こんにちは。このシリーズでは、米国不動産(賃貸物件)に投資する日本の皆様の税務について解説します。順を追って、個人投資家、法人投資家のケースと説明していきますが、前回の第1回目は、個人で日本の永住者である投資家のケースについてお話ししてきました。今回の第2回目では、日本の居住者である個人投資家が日本で確定申告するときの不動産所得の計算方法について説明します。

不動産所得は、家賃等の収入から諸経費および建物の減価償却を差し引いた差額として計算されますが、具体的な所得計算方法は、次のとおりです。

<収入>

① 家賃収入

米国の所得税申告(Form1040NR)では、当年中に受け取った家賃収入を計上しますが(現金基準)、日本の確定申告では「賃貸契約書の条項で当年中に受け取るべき家賃金額」を計上します。つまり、日本では、当年12月31日までに支払期限が到来している家賃は、未収でも収入に含めて計算しますが、一方で、当年に実際に受け取った家賃でも、前年に未収家賃として収入計上している金額は、当年の家賃収入から除外します。そのため、米国で申告した家賃収入と計上年のずれが生ずる場合があり、日本の確定申告では米国で申告した家賃収入金額に金額調整が必要なケースもありますので、ご注意ください。

② その他の収入

その他の収入も、実際に当年に受け取った金額だけではなく、その収入が確定した(受取債権が確定した)年度で計上しますので、上記①と同様にその収入が帰属する年にご注意ください。

<費用>

① 購入した不動産の取得価額のうち、土地は資産計上され、将来当該不動産を売却するまで費用にはならず、売却時の譲渡所得を計算するときに売却原価になります。

② 一方で、建物の取得原価は、いったんは土地と同様に資産計上されますが、当該建物の建築年月日に基づき決定される耐用年数により、購入後当該不動産を使用し始めたときから、減価償却により、毎年費用が計上されます。減価償却費の税務計算に適用される耐用年数および計算方法は、日米で異なりますので、米国の所得税申告(Form1040NR)の減価償却額ではなく、日本の所得税法に基づいた減価償却費を計算します。

③ 不動産の購入代金のみならず、その取得に付随して発生した諸経費(修繕費や不動産仲介業者への支払手数料等)も、原則的には土地と建物の取得原価に含めて、上記①②と同様の会計処理をします。一部、例外的に、支出した年の経費として処理できるものもありますので、詳しくはご担当の税理士にご確認ください。

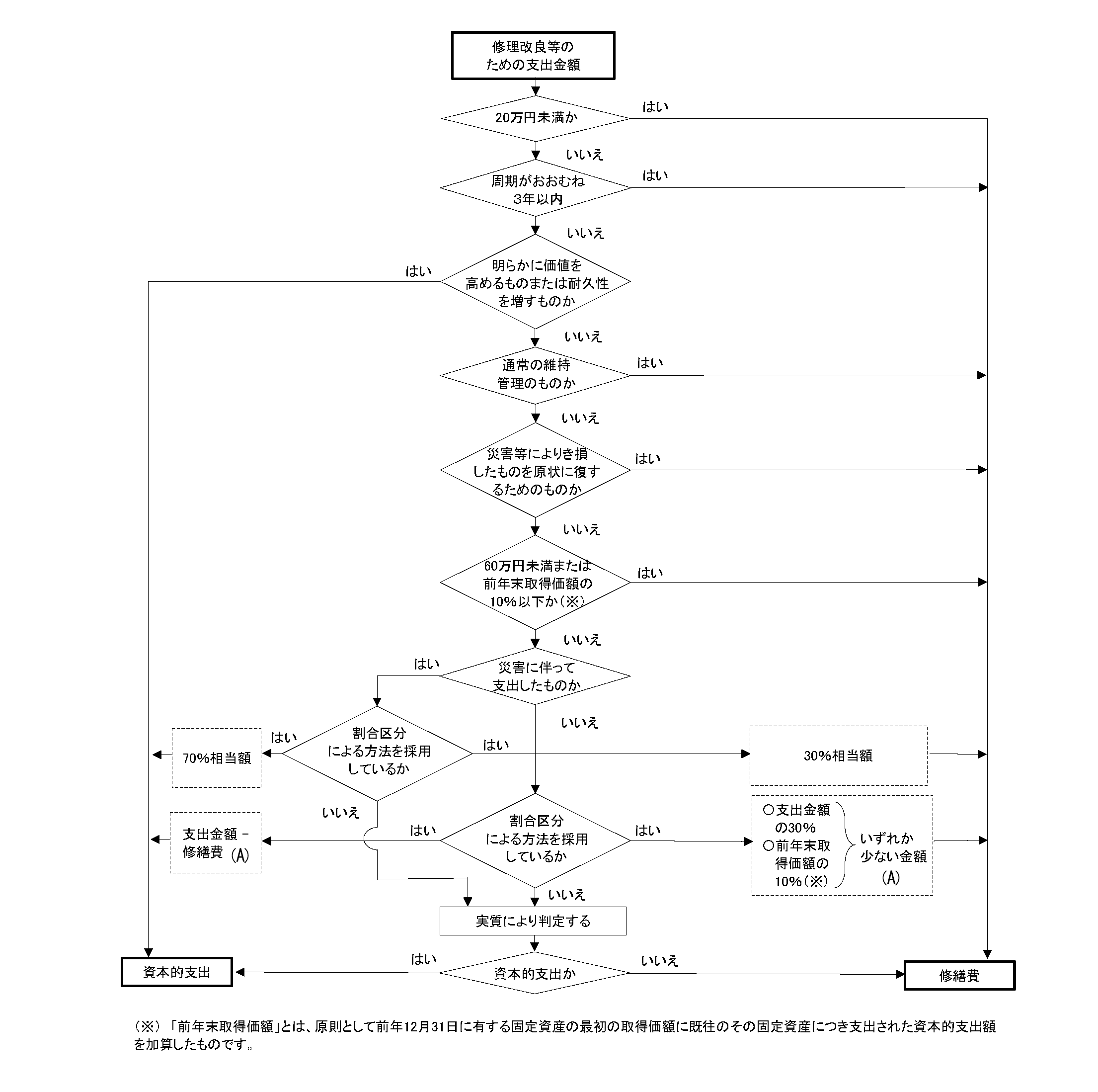

④ 不動産の取得時以外で、貸付に供している建物、建物附属設備、機械装置、車両運搬具、器具備品などの資産の修繕費で、通常の維持管理や修理のために支出されるものは必要経費になりますが、一般に修繕費といわれるものでも資産の使用可能期間を延長させたり、資産の価値を高めたりする部分の支出は資本的支出とされ、修繕費とは区別されて資産計上され、上記②③と同様に減価償却を通して費用化されます。

⑤ 上記以外の一般的な諸経費は、原則的に、その費用が確定した年に費用として処理されます。例えば、当年12月31日までに当該経費を支払っていなくても、消耗品を購入して消費済みだったり、業者のサービスを受けていていて、金額が確定していれば、当年の経費として処理できます。 出典:国税庁サイトより表を抜粋。

出典:国税庁サイトより表を抜粋。

<米ドルから日本円への為替換算レート>

その取引を計上すべき日(取引日)における対顧客直物電信売相場(電信売相場TTS)と対顧客直物電信買相場(電信買相場TTB)の仲値(電信売買相場の仲値TTM)によります。ただし、不動産所得の計算においては、継続適用を条件として、売上その他の収入又は資産については取引日の電信買相場(TTB)、仕入その他の経費(原価及び損失を含む。)又は負債については取引日の電信売相場(TTS)によることができます。

また、TTS、TTB、TTMについては、原則として、主たる取引金融機関の為替レートを適用することになっていますが、合理的なものを継続して使用している場合には、認められます。さらに、不動産所得等の金額の計算においては、継続適用を条件として、当該外貨建取引の内容に応じてそれぞれ合理的と認められる次のような外国為替の売買相場も使用することができます。

(1) 取引日の属する月若しくは週の前月若しくは前週の末日又は当月若しくは当週の初日のTTB若しくはTTS又はこれらの日におけるTTM

(2) 取引日の属する月の前月又は前週の平均相場のように1月以内の一定期間におけるTTM、TTB又はTTSの平均値

一方で、次の特別な取扱もあります。

(1) 当該日に為替相場がない場合には、同日前の最も近い日の為替相場によります。

(2) 当該日に為替相場が2以上ある場合には、その当該日の最終の相場(当該日が取引日である場合には、取引発生時の相場)による。ただし、取引日の相場については、取引日の最終の相場によっているときもこれを認められます。また、本邦通貨により外国通貨を購入し直ちに資産を取得し若しくは発生させる場合の当該資産、又は外国通貨による借入金に係る当該外国通貨を直ちに売却して本邦通貨を受け入れる場合の当該借入金については、現にその支出し、又は受け入れた本邦通貨の額をその円換算額とすることができます。

著者 アクタス税理士法人 公認会計士・税理士 千葉哲範

日本公認会計士協会・租税調査会・国際租税専門委員会委員、日本税理士会連合会理事、東京税理士会常務理事、インテグラ・インターナショナル理事を現在、務める。企業法学修士(筑波大学)、米国税務修士号(Walsh College)を所持。これまで国内系および外資系企業への税務サービス、ベンチャー・キャピタルへのアドバイス、ベンチャー企業への株式公開コンサルティングなどに従事。クライアントに対して痒いところに手が届くサービスを提供することが信条。また、事務所運営では優秀なプロフェッショナルを育てる職場づくり、魅力ある組織づくりを絶えず追求している。